当社では「低コスト・低ストレス」投資として投信積立サービスを提供しております。

投信積立サービスの概要

-

ポイント1

毎月1,000円から

始めることができます。 -

ポイント2

申込手数料は

0円から※1 -

ポイント3

金融機関口座から

無料で自動引落し※2

- ※1投資信託ごとに申込手数料が異なりますので、詳しくは当社本・支店、またはカスタマーサポートセンターまでお問い合わせください。

- ※2手続き完了には2カ月程度かかる場合がございます。

投信積立はこんな方におススメです。

- ・まとまった資金はないので、少しずつ資産形成を始めたい方

- ・日中忙しく、なかなか投資に時間を費やせない方

- ・いつ購入すればいいかタイミングがわからない方

将来のための積立

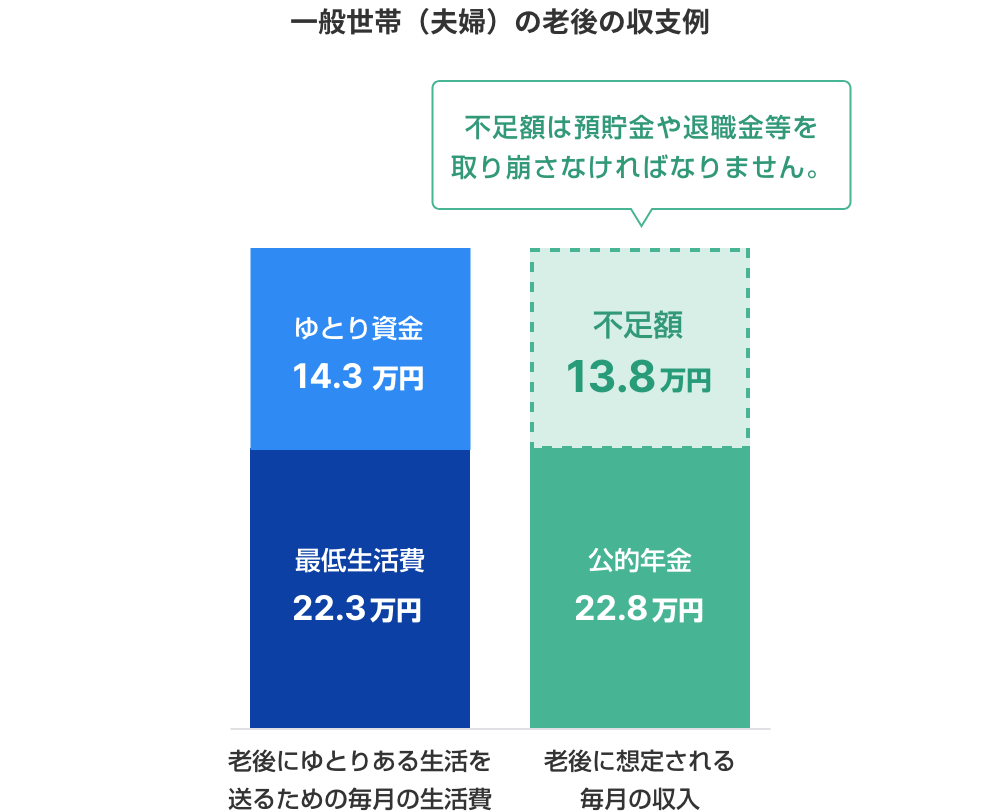

将来ゆとりある生活を送るためには計画的に資産形成を始めることが重要です。

老後、ゆとりある生活を送るためには一般世帯(夫婦)で毎月36.6万円※1の生活費が必要といわれています。しかし公的年金の平均受給額は厚生年金で、毎月22.8万円※2です。毎月13.8万円不足が生じてしまいます。仮に、65歳で定年退職し、平均余命を20年とすると約3,300万円の資金が必要ということになります。

- ※1生命保険文化センター 平成22年度「生活保障に関する調査」

- ※2厚生労働省「平成25年度10月以降の年金額について」夫が平均的収入(平均標準報酬36.0万円)で40年間就業し、妻がその期間全て専業主婦であった場合。

65歳までに3,300万円貯めるのに必要な積立額は

表は横スクロールできます

| 利回り\積立年数 | 40年(25歳) | 30年(35歳) | 20年(45歳) | 10年(55歳) |

|---|---|---|---|---|

| 0.03% | 約7万円 | 約10万円 | 約14万円 | 約28万円 |

| 1% | 約6万円 | 約8万円 | 約13万円 | 約27万円 |

| 5% | 約2万円 | 約4万円 | 約8万円 | 約22万円 |

| 7% | 約1万円 | 約2万円 | 約7万円 | 約20万円 |

| 10% | 約0.7万円 | 約2万円 | 約5万円 | 約17万円 |

- ※上記の年利回りは参考として記載しているものであり、投資信託商品の将来の運用成果等を保証するものではありません。

投信積立の魅力

投信積立は時間を味方に付けた資産形成の方法です。

その魅力は複利効果と時間分散効果(ドルコスト平均法)です。

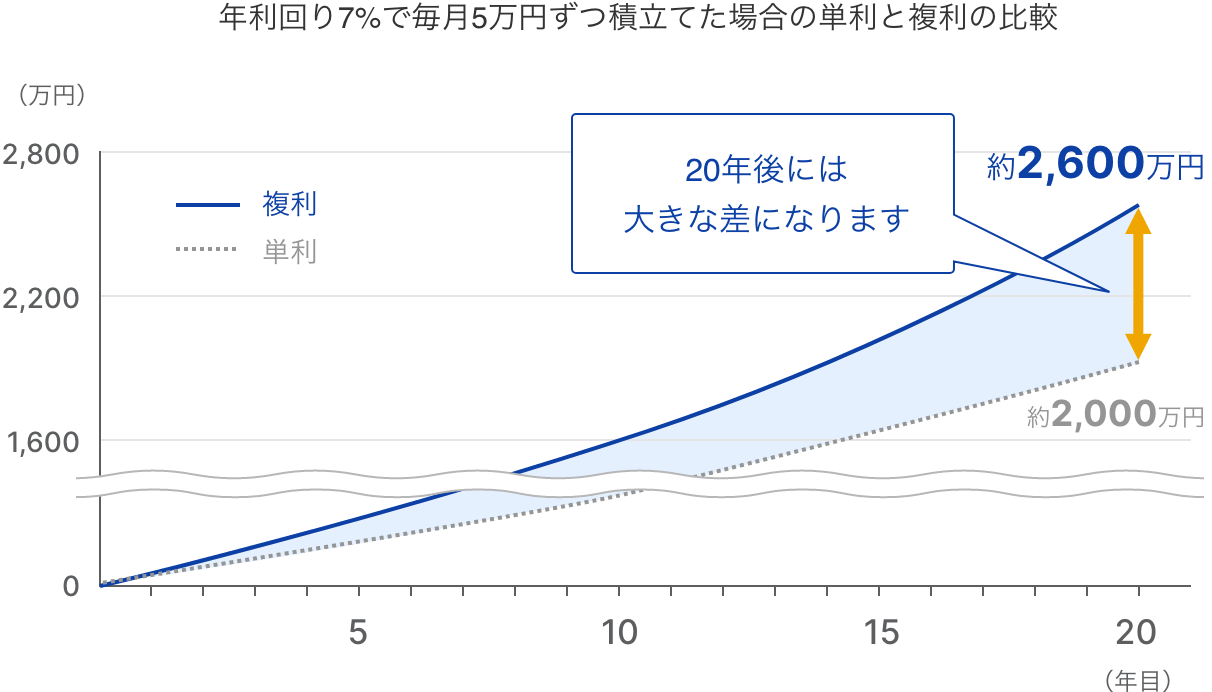

複利効果

複利とは運用で得た利息を投資元本に加え再投資することで、利息に利息が付くことです。

小さな雪玉が大きな雪だるまになるイメージです。

単利と複利の違い

- 単利

- 投資元本に利子がつくことです。

- 複利

- 元本と前についた利子をあわせた金額に対して利子がつくことです。

- ※当該数値はあくまでも当社によるシミュレーションであり、将来の成果を約束するものではありません。

- ※期待利回りは、再投資された複利計算を行います。

- ※申込手数料、税金等は控除しません。

複利計算を

してみよう!

- ※当該数値はあくまでも当社によるシミュレーションであり、将来の成果を約束するものではありません。

- ※期待利回りは、再投資された複利計算を行います。

- ※申込手数料、税金等は控除しません。

- ※組入れ銘柄の値動きや為替相場の動向によって、基準価額や分配金等が変動するため、将来の運用成果を保証するものではありません。

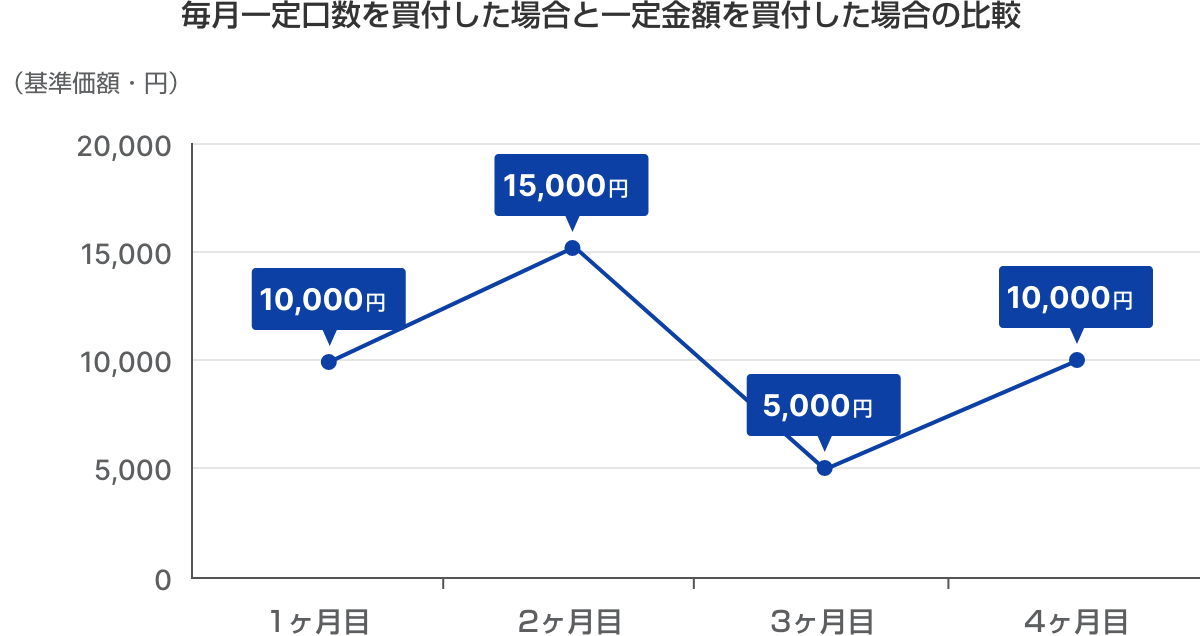

時間分散(ドルコスト平均法)

相場環境が良いときも悪いときも一定金額を投資し続けることで、一定の口数を買い続けるよりも平均買付単価を低く抑えることができます。この投資手法は「ドル・コスト平均法」と呼ばれています。

つまり基準価額が高いときには少ない口数を買い、逆に基準価額が低いときは多くの口数を買うことができます。下落局面でも慌てることなく、継続して買付けることができます。

- ※相場が上昇し続ける局面や下落し続ける局面においては、底値で一括購入するほうが買付単価は安くなります。